�l(f��)���r(sh��)�g�����ٷ����(j��ng)��(j��)Փ���g�[��1��

ժ Ҫ�� ժҪ�����U(xi��n)�c�Ƽ�����ں����r(sh��)����(li��n)�W(w��ng)���U(xi��n)���|(zh��)���l(f��)չ�Ļ�ʯ��ͨ�^(gu��)�����^(q��)�K��\(y��n)���C(j��)�ƣ��ɰl(f��)�F(xi��n)�^(q��)�K朵�ȥ���Ļ��������ԡ����ܺϼs�Ȅ�(chu��ng)�������������ƽ⻥(li��n)�W(w��ng)���U(xi��n)�ИI(y��)ʹ�c(di��n)���^(q��)�K���������(li��n)�W(w��ng)���U(xi��n)��Ϣ��ȫˮƽ�������W(w��ng)�j(lu��)�O(ji��n)���C(j��)�ơ��������p�L(f��ng)�U(xi��n)����(sh��)�F(xi��n)

����ժҪ�����U(xi��n)�c�Ƽ�����ں����r(sh��)����(li��n)�W(w��ng)���U(xi��n)���|(zh��)���l(f��)չ�Ļ�ʯ��ͨ�^(gu��)�����^(q��)�K��\(y��n)���C(j��)�ƣ��ɰl(f��)�F(xi��n)�^(q��)�K朵�ȥ���Ļ��������ԡ����ܺϼs�Ȅ�(chu��ng)�������������ƽ⻥(li��n)�W(w��ng)���U(xi��n)�ИI(y��)“ʹ�c(di��n)”���^(q��)�K���������(li��n)�W(w��ng)���U(xi��n)��Ϣ��ȫˮƽ�������W(w��ng)�j(lu��)�O(ji��n)���C(j��)�ơ��������p�L(f��ng)�U(xi��n)����(sh��)�F(xi��n)���ܻ����r����(g��u)�����U(xi��n)�Ƽ������B(t��i)�ȷ����������Ҫ�đ�(y��ng)�Ãr(ji��)ֵ�����Dž^(q��)�K��ڻ�(li��n)�W(w��ng)���U(xi��n)�еđ�(y��ng)��Ҳ���R��һЩ�L(f��ng)�U(xi��n)����Ҫ���a(b��)�O(ji��n)�ܷ�Ҏ(gu��)�հף������m��(y��ng)�^(q��)�K����c(di��n)�ıO(ji��n)�ܙC(j��)��;̽��“�W늾W(w��ng)�j(lu��)”�����������g(sh��)��ȫ�ԣ��ƽ�“����������”���Ը��õذl(f��)�]�^(q��)�K朌�(du��)��(li��n)�W(w��ng)���U(xi��n)���|(zh��)���l(f��)չ���Ƅ�(d��ng)���á�

�����P(gu��n)�I�~���^(q��)�K�;��(li��n)�W(w��ng)���U(xi��n);���U(xi��n)�Ƽ�;���ܺϼs

����һ�����Լ��īI(xi��n)�C��

�����S���҇�(gu��)��(j��ng)��(j��)�l(f��)չ�M(j��n)���r(sh��)���������Ƅ�(d��ng)������(li��n)�W(w��ng)���U(xi��n)�ڃ�(n��i)�ı��U(xi��n)�I(y��)���|(zh��)���l(f��)չ��؞���䌍(sh��)�h��ʮ�Ŵ����“���U(xi��n)�I(y��)�ձ�”��λ�ĸ���Ҫ���ڻ�(li��n)�W(w��ng)�����ͱ��U(xi��n)�Ƽ����(q��)��(d��ng)�£��҇�(gu��)��(li��n)�W(w��ng)���U(xi��n)�l(f��)չѸ�٣����M(f��i)Ҏ(gu��)ģ��2011���32�|Ԫ�j����2017���1835�|Ԫ�����L(zh��ng)��56.34��������2017��ף���(j��ng)�I(y��ng)��(li��n)�W(w��ng)���U(xi��n)�I(y��)��(w��)�Ĺ�˾�_(d��)131�ң�����ؔ(c��i)�a(ch��n)�U(xi��n)��˾70�ң������U(xi��n)��˾61�ҡ��y���O(ji��n)��(hu��)������¶�Ĕ�(sh��)��(j��)�@ʾ��2018���һ���ȣ���(li��n)�W(w��ng)���U(xi��n)�I(y��)��(w��)���μ���(sh��)��Ӌ(j��)40.96�|����ͬ�����L(zh��ng)109.16%�����У���؛�\(y��n)�M(f��i)�U(xi��n)20.02�|�������L(zh��ng)73.39%;��(li��n)�W(w��ng)�����U(xi��n)����������U(xi��n)�քe��4.89�|����4.6�|����ͬ�����L(zh��ng)41.4����5.8���١��������U(xi��n)��̩���ھ����װ����U(xi��n)�����ı��U(xi��n)��4�Ҽ����ϵČ��I(y��)��(li��n)�W(w��ng)���U(xi��n)��˾2018��1��6�±��M(f��i)�����Ӌ(j��)78.13�|Ԫ��ͬ�����L(zh��ng)�_(d��)94.91%������ؔ(c��i)�a(ch��n)�U(xi��n)��˾���w����80.73��(g��)�ٷ��c(di��n)�ڡ�

�������ǣ��҇�(gu��)��(li��n)�W(w��ng)���U(xi��n)�ڱ��l(f��)ʽ���L(zh��ng)��ͬ�r(sh��)��Ҳ���ڼ��g(sh��)�(q��)��(d��ng)�ͮa(ch��n)Ʒ��(chu��ng)�²��㡢��Ϣ��ȫ�L(f��ng)�U(xi��n)�����p�L(f��ng)�U(xi��n)�^�ߡ����p���r�h(hu��n)��(ji��)���ܻ��̶��^�͡���Ч�O(ji��n)�ܴ��ڱ����h(hu��n)��(ji��)���Ƽs�ИI(y��)���|(zh��)���l(f��)չ�Ć�(w��n)�}�����^(q��)�K朼��g(sh��)�đ�(y��ng)�ã�������Q������(li��n)�W(w��ng)���U(xi��n)��“ʹ�c(di��n)”�������ИI(y��)���|(zh��)���l(f��)չ��������؎ŵĵ�֧�μ��g(sh��)���^(q��)�K��ѽ�(j��ng)�ɞ����d���ڿƼ��ͱ��U(xi��n)�Ƽ��l(f��)չ���P(gu��n)�I���棬�ڽ�(j��ng)��(j��)���ڸ��I(l��ng)������ЏV韵đ�(y��ng)��ǰ�������У���(li��n)�W(w��ng)���U(xi��n)�ИI(y��)��ӑՓ���о��^(q��)�K朑�(y��ng)�������ИI(y��)֮һ�����͵�(2016)�J(r��n)��^(q��)�K朼��g(sh��)�黥(li��n)�W(w��ng)���U(xi��n)�a(ch��n)Ʒ��(chu��ng)���ṩ��һ��(g��)��Ч�Ľ�Q������ͬ�r(sh��)���ͱ��U(xi��n)�ɱ�����߾W(w��ng)�Ͻ����挍(sh��)�ԣ������ڱ��o(h��)���M(f��i)�ߙ�(qu��n)�棬��Q��(li��n)�W(w��ng)���U(xi��n)�l(f��)չ�е����úͰ�ȫ��(w��n)�}[1]����ε��(2018)�о��l(f��)�F(xi��n)“�^(q��)�K�+���U(xi��n)”�Ķ���(ch��ng)����(y��ng)�ÿ��������U(xi��n)�ИI(y��)�ķ���(w��)ˮƽ���p�����p�О飬ͨ�^(gu��)���ڿƼ�����������ȫ�±��U(xi��n)���B(t��i)�r(ji��)ֵ�[2]����������̽���е����d���g(sh��)���w��(2016)�J(r��n)��^(q��)�K��ڻ�(li��n)�W(w��ng)���U(xi��n)�еđ�(y��ng)��Ҳ���R�������ޡ�ȱ���O(ji��n)�ܷ��ɡ����g(sh��)�L(f��ng)�U(xi��n)��ؽ����Q�Ć�(w��n)�}[3]���ɴ˿�Ҋ(ji��n)�������о���Ҫ̽ӑ�˅^(q��)�K朼��g(sh��)�ڻ�(li��n)�W(w��ng)���U(xi��n)�ИI(y��)�đ�(y��ng)�Ãr(ji��)ֵ����(ch��ng)���c���ڵĆ�(w��n)�}�����^(q��)�K朌�(du��)��(li��n)�W(w��ng)���U(xi��n)��Ӱ푿�������Եģ��^(q��)�K�����ȥ���Ļ�����(sh��)��(j��)���ɴ۸ġ����R(sh��)���Ρ������ݵ����ԣ������Ƅ�(d��ng)��(li��n)�W(w��ng)���U(xi��n)�Ĉ�(ch��ng)����(chu��ng)�¡��a(ch��n)Ʒ��(chu��ng)�º��̘I(y��)ģʽ��(chu��ng)�£��^(q��)�K朱��U(xi��n)���u(y��)�黥(li��n)�W(w��ng)���U(xi��n)������(j��)���2.0�汾����ˣ����Č����r(sh��)����(li��n)�W(w��ng)���U(xi��n)�ɸ������L(zh��ng)����|(zh��)���l(f��)չ�D(zhu��n)�͵��±����£�ȫ������^(q��)�K朼��g(sh��)�ĸ��(xi��ng)��(chu��ng)�������c��(li��n)�W(w��ng)���U(xi��n)���|(zh��)���l(f��)չ�������ԣ����c(di��n)̽ӑ�^(q��)�K���������(li��n)�W(w��ng)���U(xi��n)����Ϣ��ȫˮƽ�������W(w��ng)�j(lu��)�O(ji��n)���c���řC(j��)�ơ��������p�L(f��ng)�U(xi��n)����(sh��)�F(xi��n)���ܻ����r�Լ���(g��u)�����U(xi��n)�Ƽ������B(t��i)�ȷ���ľ��w��(y��ng)��·������؈�(ch��ng)�������⣬����߀��(du��)�F(xi��n)���īI(xi��n)�^���漰�ą^(q��)�K��ڻ�(li��n)�W(w��ng)���U(xi��n)��(y��ng)���е��P(gu��n)�I��(w��n)�}�������O(ji��n)�ܘ�(bi��o)��(zh��n)���W늾W(w��ng)�j(lu��)��“����������”���M(j��n)������̽ӑ���o�����P(gu��n)���h��

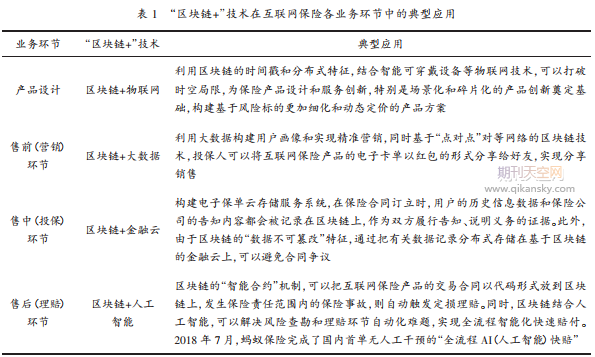

���������^(q��)�K朼��g(sh��)�Ą�(chu��ng)������

����Ҫ̽ӑ�^(q��)�K��ڻ�(li��n)�W(w��ng)���U(xi��n)���|(zh��)���l(f��)չ�еđ�(y��ng)�ã�������Ҫ�����^(q��)�K朵Ą�(chu��ng)����������?y��n)��@Щ���g(sh��)�������������ƽ��ИI(y��)“ʹ�c(di��n)”�Ļ��A(ch��)��

����(һ)ȥ���Ļ�

����ȥ���Ļ�Դ�ԅ^(q��)�K朵�P2P�M�W(w��ng)�C(j��)�ƣ��Dž^(q��)�K朼��g(sh��)�����Ԅ�(chu��ng)�µı��|(zh��)������P2P��(du��)�ȾW(w��ng)�j(lu��)���б�ƽʽ�ľW(w��ng)�j(lu��)��?f��)�Y(ji��)��(g��u)������(ji��)�c(di��n)����λƽ����ֱ�ӻ��g���Bͨ������(g��)�W(w��ng)�j(lu��)�������κ����Ļ������⹝(ji��)�c(di��n)��P2P�W(w��ng)�j(lu��)Ҳ��˾��зֲ�ʽ��ȥ���Ļ����_(k��i)���Ե����c(di��n)���^(q��)�K�P2P�W(w��ng)�j(lu��)��ijһ��(ji��)�c(di��n)�l(f��)������Ϣ��ͨ�^(gu��)�W(w��ng)�j(lu��)��?f��)�朽ӣ���K���ԔU(ku��)ɢ��ȫ�����й�(ji��)�c(di��n)�����ה�(sh��)��(j��)�ֲ�ʽ�惦(ch��)�ڸ���(ji��)�c(di��n)�ϣ������y(t��ng)һ�Ĺ��R(sh��)�C(j��)�ƺ�Ҏ(gu��)�t�\(y��n)�У����ֹ�(ji��)�c(di��n)�p�IJ�Ӱ����w�\(y��n)���������ڽ�Q��(li��n)�W(w��ng)���U(xi��n)��ӻ���(sh��)��(j��)�Ĵ��C�ͱ�ȫ��(w��n)�}�����(ch��ng)��������Ƭ���a(ch��n)Ʒ��(chu��ng)�µ춨���A(ch��)������(j��)ȥ���Ļ��̶Ȳ�ͬ���^(q��)�K朿ɷ֞鹫��朡�(li��n)��朡�����朵���͡�

����(��)��(sh��)��(j��)���ɴ۸��c�nj�(du��)�Q�����㷨

�����^(q��)�K朾W(w��ng)�j(lu��)����(ji��)�c(di��n)���ɫ@��һ��������(sh��)��(j��)��(k��)�Ŀ�ؐ�������\(y��n)�÷nj�(du��)�Q�����㷨��(du��)��(sh��)��(j��)����̎����������(qi��ng)���㷨��(l��i)���C��ϔ�(sh��)��(j��)����(hu��)���۸ġ��nj�(du��)�Q�����㷨ʹ�ù�耺�˽考ɂ�(g��)��(d��)������耣���耺�˽�һ��Ɍ�(du��)���F(xi��n)��˽�ֻ�б��˲��У��������ȫ�W(w��ng)���_(k��i)�ġ��l(f��)�ͷ�ͨ�^(gu��)ʹ�ý��շ����_(k��i)�Ĺ�耼��ܣ����Դ_��ֻ�н��շ��������Լ���˽耽��ܣ��Ķ����o(h��)��Ϣ��(n��i)�ݲ����`ȡ��۸�;���l(f��)�ͷ�ͬ�r(sh��)ʹ���Լ���˽耼��ܣ�������Ϣ���շ��_���l(f��)�ͷ������ݣ���Q�����W(w��ng)�j(lu��)�е����ݴ_�J(r��n)��(w��n)�}���e�˵Ľ��ה�(sh��)��(j��)ֻ���\(y��n)��“���”��(l��i)�(y��n)�C���o(w��)���ġ���Ҫ���������ה�(sh��)��(j��)���t���H��Ҫͬ�r(sh��)���ƿ���(sh��)51%���ϵĹ�(ji��)�c(di��n)����������Ҫ֧����۸ą^(q��)�K�Ă�(c��)朸����ٶȿ�����朵ĸ����ٶȣ��@���y��(sh��)�F(xi��n)���^(q��)�K朵Ĕ�(sh��)��(j��)���ɴ۸�����������Ч���ػ�(li��n)�W(w��ng)���U(xi��n)����Ϣ��ȫ�L(f��ng)�U(xi��n)��

����(��)������

�����^(q��)�K��Ͻ��͔�(sh��)��(j��)�Ŀ����������䪚(d��)�صĔ�(sh��)��(j��)�Y(ji��)��(g��u)——“MerkleHash��(sh��)”��(l��i)���C�ġ�“MerkleHash��(sh��)”���п����f�w��У�(y��n)�^(q��)�K��(sh��)��(j��)�������c�����ԵĹ��ܡ�Ҫ�ݺ��C���^(q��)�K�д���ij��(g��)�ض��Ľ��ף�ֻҪ�ҵ�һ�l���ض�����Merkle�����J(r��n)�C·�����ɡ��ڴ˻��A(ch��)�ϣ����b�˵ӽ��ה�(sh��)��(j��)�ĸ��^(q��)�K����朽�����(l��i)���γ���һ�l���L(zh��ng)��朣�������ӛ��˽��ךvʷ��(sh��)��(j��)������һ�P���ה�(sh��)��(j��)������ͨ�^(gu��)���?zh��n)��Y(ji��)��(g��u)��λ����Դ�����⣬�^(q��)�K朎��Еr(sh��)�g���Ĵ惦(ch��)�Y(ji��)��(g��u)����������^(q��)�K��(sh��)��(j��)�Ĵ������C�������в��ɂ��졢���ɵ�ه�Ϳ��(y��n)�C�����c(di��n)���Ķ���^(q��)�K朑�(y��ng)���ڻ�(li��n)�W(w��ng)���U(xi��n)�ȕr(sh��)�g�����I(l��ng)��춨�˻��A(ch��)��

����(��)���w�O(ji��n)���S�o(h��)

�����^(q��)�K�Ҳ�Q��ֲ�ʽ�~��(DistributedLedger)����?y��n)�^(q��)�K�ϵ�y(t��ng)��“ӛ�~��(qu��n)”��������ij��(g��)��(ji��)�c(di��n)�����й�(ji��)�c(di��n)������ͨ�^(gu��)Ӌ(j��)������y��ϵ��(sh��)��“��ϣֵ”�ķ�ʽ��(j��ng)��(zh��ng)ӛ�~�����@�ê�(ji��ng)��(l��)��ϵ�y(t��ng)�еĔ�(sh��)��(j��)�K��ϵ�y(t��ng)�����о��оS�o(h��)���ܵĹ�(ji��)�c(di��n)��ͬ�S�o(h��)�����@Щ��(ji��)�c(di��n)���_(k��i)�ŵģ��κ��˶����ԅ��c���@�Q��^(q��)�K朵ļ��w�S�o(h��)���@һ�^(gu��)�̼��Ǹ���(ji��)�c(di��n)��@ȡ��(ji��ng)��(l��)���l(f��)�О飬ͬ�r(sh��)���ڿ��^�Ϲ�ͬ�O(ji��n)���;S�o(h��)������(g��)�W(w��ng)�j(lu��)���\(y��n)�У�����˾S�o(h��)Ч�ʣ������˾S�o(h��)�ɱ���

����(��)���ܺϼs

�������ܺϼs�Dž^(q��)�K朰l(f��)չ��2.0�A�εĴ����Լ��g(sh��)����ʹ�^(q��)�K��_(k��i)ʼÓ�x��(sh��)��؛�Ū�(d��)���l(f��)չ������չ��(y��ng)�õ����ڱ��U(xi��n)�͌�(sh��)�w��(j��ng)��(j��)���I(l��ng)���څ^(q��)�K朵����ܺϼs�\(y��n)�а�����������(g��)���棺һ�����ܺϼs��Ҫ��������ͬ�ƶ�����������ͬ�̶���(qu��n)���c�x��(w��)���������ܺϼs�Z(y��)�Ԍ��䔵(sh��)�ֻ������ø��Ե�˽耺����Դ_���ϼs��Ч�ԡ��������ܺϼsͨ�^(gu��)P2P�W(w��ng)�j(lu��)���^(q��)�K��ϡ������_(d��)�ɹ��R(sh��)�ĺϼs���ϕ�(hu��)�ԅ^(q��)�K����ʽ朽�����(l��i)�����U(ku��)ɢ��ȫ�W(w��ng)�����Dž^(q��)�K朘�(g��u)�������ܺϼs�Ԅ�(d��ng)��(zh��)�С����磬��(y��ng)�����ܺϼs�Ļ�(li��n)�W(w��ng)���U(xi��n)�a(ch��n)Ʒ����(d��ng)�M���r���l���r(sh��)����(hu��)�Ԅ�(d��ng)������r���o(w��)���κ��˹����A(y��)���܉��@��������r��Ч�ʡ�

����(��)���R(sh��)���ΙC(j��)��

�����Բ���Ҫ��������(qu��n)���C(j��)��(g��u)���ñ���(sh��)����“ȥ����”�ķ�ʽ�_(d��)�ɹ��R(sh��)���Dž^(q��)�K朵���Ҫ?ji��ng)?chu��ng)�¡���(ji��)�c(di��n)�g��(sh��)��(j��)��ݔ�������ģ������ה�(sh��)��(j��)���\(y��n)��Ҏ(gu��)�t���_(k��i)����ÿһ���\(y��n)����(x��)�t����(du��)ȫ�W(w��ng)��Ҋ(ji��n)��ʹ����(ji��)�c(di��n)�g�Ļ�ͨ����(l��i)�ͽ��ײ���Ҫ�����ΙC(j��)�ƞ��(d��n)��[4]��

����(��)�_(k��i)����

������ͬ��������(chu��ng)�¼��g(sh��)���^(q��)�K朼��g(sh��)���ǰl(f��)Դ�ڿ���Ժ������I(y��)�����ǁ�(l��i)�����_(k��i)Դ��^(q��)��“�����”��������^(q��)�аl(f��)չ�Ѵ˺����u�����ڙC(j��)��(g��u)��IT���^���P(gu��n)ע���_(k��i)Դ���x���˅^(q��)�K��_(k��i)�ź�����������ʹ�κ��˶����Լ���?y��n)^(q��)�K朣�Ҳ�ܲ�ԃ�^(q��)�K��ϵą^(q��)�Kӛ䛣��������څ^(q��)�K朲���ϵ�y(t��ng)EOS�_(k��i)�l(f��)�_(k��i)Դ��(y��ng)���(xi��ng)Ŀ��ͬ�r(sh��)���^(q��)�K�����Ϣ�Ă��f�ͅ^(q��)�K�����ɶ���ѭ�_(k��i)�����Ĺ��R(sh��)Ҏ(gu��)�t;ÿһ����(w��)̎�������ض���ʽ�l(f��)�ͽo������(ji��)�c(di��n)���ڙ�(qu��n)��(ji��)�c(di��n)���Ա����c���(qu��n)�����P(gu��n)��ӛ䛣����C����ϔ�(sh��)��(j��)�����ԡ����⣬�^(q��)�K朲��dž�һ�Ą�(chu��ng)�¼��g(sh��)�����������ڬF(xi��n)�еĻ�(li��n)�W(w��ng)����(sh��)��(j��)���ֲ�ʽ�惦(ch��)����Ϣͨ�ŵȼ��g(sh��)�����Ԫ�(d��)��(chu��ng)�ԵĽM���c��(chu��ng)�µ�һ�N�������͑�(y��ng)��ģʽ���Ķ������ڽ��ڿƼ������U(xi��n)�Ƽ����������졢��(sh��)��(j��)�b�C������(y��ng)朹��������C�x�e�����(hu��)�ĸ���(g��)�I(l��ng)��?q��)��F(xi��n)�ʽ��(chu��ng)�»�ǰ��δ�еĹ��ܡ�

���������^(q��)�K朼��g(sh��)������(li��n)�W(w��ng)���U(xi��n)���|(zh��)���l(f��)չ̽��

�������ڿƼ��¼��g(sh��)�ڻ�(li��n)�W(w��ng)���U(xi��n)�еđ�(y��ng)�ã��γ��˱��U(xi��n)�Ƽ�(InsurTech)�I(y��)�B(t��i)�����У��^(q��)�K朱��J(r��n)�������п����ڻ�(li��n)�W(w��ng)���U(xi��n)�ИI(y��)�ռ����ƏV��δ��(l��i)���g(sh��)������(li��n)�W(w��ng)���U(xi��n)�C(j��)��(g��u)���e�O̽���^(q��)�K朸������؈�(ch��ng)���͑�(y��ng)��·�����Ը��õذl(f��)�]�@�(xi��ng)�¼��g(sh��)��(du��)�ڻ�(li��n)�W(w��ng)���U(xi��n)���|(zh��)���l(f��)չ����Ҫ���á��^(q��)�K朼��g(sh��)�đ�(y��ng)�Ì�(du��)��(li��n)�W(w��ng)���U(xi��n)�l(f��)չƿ�i��ͻ����Ҫ�w�F(xi��n)�����ׂ�(g��)���档

����(һ)�^(q��)�K朔�(sh��)��(j��)���ɴ۸ĵ������܉�������(li��n)�W(w��ng)���U(xi��n)����Ϣ��ȫˮƽ

������(li��n)�W(w��ng)���U(xi��n)���R���^�ߵ���Ϣ��ȫ�L(f��ng)�U(xi��n)�;W(w��ng)�j(lu��)�Ƽ��L(f��ng)�U(xi��n)�����^(q��)�K朼��g(sh��)�黥(li��n)�W(w��ng)���U(xi��n)��Ч���������L(f��ng)�U(xi��n)�ṩ���µĽ�Q���������ȣ��^(q��)�K朰ѻ�(li��n)�W(w��ng)���U(xi��n)��(sh��)��(j��)�ֲ�ʽ�惦(ch��)��“�?zh��n)?rdquo;�Y(ji��)��(g��u)�У��܉���Ч���C����۸��Ժͷ������ԣ��e�m�ϻ�(li��n)�W(w��ng)���U(xi��n)��(ch��ng)������ӻ����U(xi��n)��ͬ�Ĕ�(sh��)��(j��)��ȫ�c���C����(w��)�����Ѻ�ͬ�мs���ı��U(xi��n)��(bi��o)�ġ����U(xi��n)���~�����U(xi��n)�U�M(f��i)��ʽ���r��Ӌ(j��)�㷽ʽ��ӛ��څ^(q��)�K��ϣ�����(qi��ng)��ͬ�Ŀ��Ŷȡ���ͬӆ�����׃�������M(f��i)�U�{���ּt����(g��)���~���Y�a(ch��n)׃��(d��ng)���¹�֪ͨ�����r�����r����ϢҲ���Լ��r(sh��)ӛ��?y��n)^(q��)�K朣������C��(j��)����Σ��^(q��)�K朵ķnj�(du��)�Q�����㷨�܉���ػ�(li��n)�W(w��ng)���U(xi��n)�͑���Ϣй¶�L(f��ng)�U(xi��n)���ڷnj�(du��)�Q�����㷨�£��^(q��)�K��ϵ�������(ji��)�c(di��n)�܉�ӛ䛡��(y��n)�C�͂��������(ji��)�c(di��n)֮�g�Ľ��׃�(n��i)�ݣ����nj�(du��)�����ڱ���(ji��)�c(di��n)�Ľ���ӛ䛟o(w��)���˽⽻���ߵ��挍(sh��)����;ͬ�r(sh��)“˽�”���Cÿ��(g��)��ֻ��̎���Լ��ę�(qu��n)�档��^(q��)�K��܉�(g��u)��һ��(g��)ȫ���̿��ݵ�������Ϣ������(sh��)�F(xi��n)��(li��n)�W(w��ng)���U(xi��n)���P(gu��n)�����g�����ι��������{(l��n)ʯ�Ƽ���“�ǘ�(bi��o)��Ⱥ�L(f��ng)�U(xi��n)������L(f��ng)�U(xi��n)����ƽ�_(t��i)”�����������ˇ�(gu��)��(n��i)Ҏ(gu��)ģ���ġ�����(w��)�ڱ��U(xi��n)��(ch��ng)����(li��n)��朣������U(xi��n)�a(ch��n)Ʒ��Ϣ���I(y��ng)�N��Ͷ������ͨ�����r�^(gu��)�̵���Ϣ���ϲ���朣���(sh��)�F(xi��n)ȫ���̿��ݡ���(sh��)��(j��)�ڽ������g���_(k��i)�����Լ����U(xi��n)�Ƽ���˾�����U(xi��n)�C(j��)��(g��u)���O(ji��n)�ܲ��T(m��n)�����M(f��i)��֮�g�����ι�������K�γ�һ�l��������������Ϣ����ȡ�������õĽ�(j��ng)��(j��)�����(hu��)Ч�档

����(��)�^(q��)�K朵�ȥ���Ļ����������ژ�(g��u)���W(w��ng)�j(lu��)�������U(xi��n)�ıO(ji��n)���c���řC(j��)��

��������U(xi��n)�������U(xi��n)�DZ��U(xi��n)�I(y��)����Ҫ�M�ɲ��֣��W(w��ng)�j(lu��)������չ������U(xi��n)�İl(f��)չ���g��ȫ������U(xi��n)�Ј�(ch��ng)���~��2007���ԁ�(l��i)�������f���đB(t��i)��(sh��)����Ӌ(j��)���L(zh��ng)���_(d��)21%[5]���^(q��)�K朵�ȥ���Ļ����������ھW(w��ng)�j(lu��)�������U(xi��n)�Ŀɳ��m(x��)�l(f��)չ�����ȣ��^(q��)�K朻���P2P�W(w��ng)�j(lu��)������(ji��)�c(di��n)��λƽ�ȣ�ͨ�^(gu��)�ֲ�ʽӛ�~��(sh��)�F(xi��n)ȥ���Ļ����܉��������U(xi��n)�н�C(j��)��(g��u)“Óý”�����ͻ�(li��n)�W(w��ng)���U(xi��n)�Ľ��׳ɱ����н��M(f��i)��;P2P��(li��n)ϵ����ͻ�Ƃ��y(t��ng)�������U(xi��n)�r(sh��)�����ƣ���(sh��)�F(xi��n)����ͬ�|(zh��)�L(f��ng)�U(xi��n)�Ă�(g��)�w�ڸ�����(n��i)�Ļ�������Σ��^(q��)�K朵ļ��w�O(ji��n)���S�o(h��)�������܉����������U(xi��n)ȥ���Ļ������Ч�O(ji��n)���C(j��)�ƣ���(sh��)�F(xi��n)�ɳ��m(x��)�\(y��n)���c���|(zh��)���l(f��)չ��2017��7�£������ˉۻ������U(xi��n)���cΛρ����������Ͼ��ˇ�(gu��)��(n��i)�ׂ�(g��)���څ^(q��)�K朵Ļ������U(xi��n)�~����(y��ng)�á����@һ��(ch��ng)���У����څ^(q��)�K�ƽ�_(t��i)��ȥ���Ļ�����(sh��)��(j��)���ɴ۸ġ����w�O(ji��n)���S�o(h��)��������ʹÿ�P�����Y�������_(k��i)�����Y�����D(zhu��n)��(sh��)��(j��)�����ɴ۸ģ��Y��ȥ̎����;�����E�ɲ飬�����˻���Ӌ(j��)�������ȣ������˕�(hu��)�T��(du��)����Ӌ(j��)�������Ρ�ͬ�r(sh��)���ԅ^(q��)�K朞��֧�μ��g(sh��)��߀����������U(xi��n)�C(j��)��(g��u)����Ϣ��¶ˮƽ���Ķ�ʹ�O(ji��n)�ܲ��T(m��n)���^�͵ijɱ�������Ч�رO(ji��n)�ܻ���Ӌ(j��)���Ĉ�(zh��)�С�

����(��)�^(q��)�K朵����ܺϼs�C(j��)���܉��˹��ɱ���������(li��n)�W(w��ng)���U(xi��n)���rЧ��

�����^(q��)�K朵����ܺϼs�C(j��)��ͨ�^(gu��)����“�ɾ����_��”��(sh��)�F(xi��n)�o(w��)���˞���A(y��)���Ԅ�(d��ng)��(zh��)�г����ڻ�(li��n)�W(w��ng)���U(xi��n)�ИI(y��)������Ҫ�đ�(y��ng)�Ãr(ji��)ֵ�����ܺϼs�ܽ����˹��ɱ�����߱��U(xi��n)���ܻ��̶ȣ��_(k��i)�l(f��)�����|�l(f��)�r���͵Ļ�(li��n)�W(w��ng)���U(xi��n)�a(ch��n)Ʒ�����ܺϼs�����Á�(l��i)��(zh��)���A(y��)���O(sh��)���ĺ�ͬҎ(gu��)�t�����Ҿ��������ɿ��ęC(j��)�Ɓ�(l��i)���Ϻ�ͬ���_����֧���x��(w��)�õ����r(sh��)���У���˿��Խ�Q����С�~���rЧ�ʵ��µ�“ʹ�c(di��n)”��֧���Ԅ�(d��ng)�����r�����U(xi��n)�¹ʰl(f��)�������ܺϼs�܉��Ԅ�(d��ng)�Д��Ƿ�M���A(y��)�O(sh��)�����r�l��������M��l�������(hu��)ͨ�^(gu��)̓�M�C(j��)�ķ�ʽ��(zh��)���_����(sh��)�F(xi��n)���ܺϼs�Ĺ��ܣ���ͨ�^(gu��)���_(k��i)����֧���C(j��)���Ԅ�(d��ng)��Ʉ����r�����p���˴����˹������h(hu��n)��(ji��)���r��Ч�ʵõ����|(zh��)�����������Ԏ�����(li��n)�W(w��ng)���U(xi��n)�C(j��)��(g��u)��(ji��)�s�����\(y��n)�I(y��ng)�M(f��i)�á�2016�꣬�҇�(gu��)�ѽ�(j��ng)�Ƴ��˻��څ^(q��)�K����ܺϼs�ĺ������Ᵽ�U(xi��n)���S���ڴ��lз�B(y��ng)ֳ���U(xi��n)�У�ij��Ҳ̽�������˻������ܺϼs����ⷴ���C(j��)�ƣ���(d��ng)��س��^(gu��)�A(y��)���O(sh��)���ĸߜؘ�(bi��o)��(zh��n)�r(sh��)�����(hu��)��(du��)�B(y��ng)ֳ���Ԅ�(d��ng)�r�������⣬���ܺϼs߀����ͨ�^(gu��)�����Ժ�ͬ�O(sh��)Ӌ(j��)���p�ٺ�ͬ�m�������o(h��)��(li��n)�W(w��ng)���U(xi��n)���M(f��i)�ߵĺϷ���(qu��n)�档

����(��)�^(q��)�K朹��R(sh��)���ΙC(j��)�������ھ��⻥(li��n)�W(w��ng)���U(xi��n)�I(y��)��(w��)����Ϣ����(du��)�Q���������p�L(f��ng)�U(xi��n)

������(li��n)�W(w��ng)���U(xi��n)ͨ�^(gu��)�W(w��ng)�j(lu��)���Ͷ���ͳб��^(gu��)�̣���Ϣ����(du��)�Q���Ƽs��(li��n)�W(w��ng)���U(xi��n)���|(zh��)���l(f��)չ����Ҫ���ء�һ���棬��(li��n)�W(w��ng)���U(xi��n)�ľW(w��ng)�j(lu��)���ԛQ���˱��U(xi��n)�N�۷������挦(du��)�������M(f��i)������(d��ng)�f(shu��)���a(ch��n)Ʒ���P(gu��n)��Ϣ����������“���x��x”��ʽ���׳��F(xi��n)�N���`��(d��o)�����U(xi��n)�l����Ȇ�(w��n)�}��������M(f��i)�߆η������⣬�����r�r(sh��)���l(f��)Ͷ�V;��һ���棬�͑�����������Ϣ����(du��)�Q�M(j��n)�����p���_�����o���U(xi��n)��˾����(l��i)�L(f��ng)�U(xi��n)�[����“Ωһ��”�DZ��U(xi��n)�б������r���p���y�c(di��n)���^(q��)�K朵Ĺ��R(sh��)���ΙC(j��)�ƿ��Ԟ�r(sh��)�g�Ϳ��g������(n��i)�ı��U(xi��n)Ωһ�Խ�Q�ṩȫ�µĿ��ܣ���������U(xi��n)���p�ṩ���g(sh��)֧�Ρ��ھ�ӆ����(li��n)�W(w��ng)���U(xi��n)��ͬ����ɽ���ÿһ��������(x��)��(ji��)��������ӛ��څ^(q��)�K��ϣ������p�����и�֪���f(shu��)���x��(w��)���C��(j��)���^(q��)�K��ϵ�ӛ䛣�Ͷ���˿�����ɱ����C�������U(xi��n)��˾�������R(sh��)�e���U(xi��n)���p�L(f��ng)�U(xi��n)���^(q��)�K朷ֲ�ʽ��(sh��)��(j��)��(k��)����ͨ�^(gu��)�������Ľ���ӛ䛣���(d��)���(y��n)�C�͑��������r����(w��)���挍(sh��)�ԣ���������ڜp����Ϣ����(du��)�Q���������U(xi��n)��˾�R(sh��)�e�r���^(gu��)���п��ܴ��ڵ��؏�(f��)���ס����p�_�����О飬�M(j��n)����Q��(li��n)�W(w��ng)���U(xi��n)�������x��͵����L(f��ng)�U(xi��n)��(w��n)�}��

����(��)�^(q��)�K��_(k��i)����ʹ�����c�������g(sh��)�ںϑ�(y��ng)���ڸ��I(y��)��(w��)�h(hu��n)��(ji��)����(g��u)�����U(xi��n)�Ƽ������B(t��i)

������(d��ng)�����wϵ̎��׃����^(gu��)�ɕr(sh��)�ڣ����M(j��n)�^(q��)�K朡���Ӌ(j��)�㡢�˹���������(li��n)�W(w��ng)���¼��g(sh��)���ںϣ������Ͽɳ��m(x��)�l(f��)չ���M(j��n)��[6]���҇�(gu��)��(li��n)�W(w��ng)���U(xi��n)�ڱ��l(f��)ʽ���L(zh��ng)��Ҳ��һ�ȳ��F(xi��n)�p���U(xi��n)����С���U(xi��n)��¹�ϑِ�(��i)�U(xi��n)�ȇW��ȡ����“�΄�(chu��ng)�®a(ch��n)Ʒ”[7]�����^(q��)�K朵��_(k��i)Դ���_(k��i)��������ʹ�����c�������ڿƼ��¼��g(sh��)����ںϣ��C�ϑ�(y��ng)���ڻ�(li��n)�W(w��ng)���U(xi��n)�Įa(ch��n)Ʒ�O(sh��)Ӌ(j��)����ǰ�I(y��ng)�N������Ͷ�����ۺ����r�ȸ��I(y��)��(w��)�h(hu��n)��(ji��)����߮a(ch��n)Ʒ�ļ��g(sh��)�������\(y��n)�I(y��ng)Ч�ʣ��(q��)��(d��ng)��(li��n)�W(w��ng)���U(xi��n)��(sh��)�F(xi��n)��“��������”�Ĵַ�ʽ���L(zh��ng)����(n��i)��ʽ���|(zh��)���l(f��)չ���D(zhu��n)׃�����1��ʾ��ͬ�r(sh��)���^(q��)�K��c�������ڿƼ����g(sh��)�����ϑ�(y��ng)�ã�߀�ܷ������µ��̘I(y��)ģʽ����(g��u)�����U(xi��n)�Ƽ������B(t��i)���x�ܻ�(li��n)�W(w��ng)���U(xi��n)���|(zh��)���l(f��)չ���Ա������U(xi��n)���±����Ƽ��Ƴ���“�����”ϵ�y(t��ng)������ԓϵ�y(t��ng)���Å^(q��)�K朵��_(k��i)���ԣ������˹����ܡ���(sh��)��(j��)����Ӌ(j��)��ȼ��g(sh��)����������Tiϵ�Ѕ^(q��)�K朮a(ch��n)Ʒ��Xϵ�Д�(sh��)��(j��)���ܮa(ch��n)Ʒ��Sϵ�б��U(xi��n)�Ƽ���(y��ng)�îa(ch��n)Ʒ�����У�Tiϵ�Юa(ch��n)Ʒ�ṩ��ӱ��δ惦(ch��)ϵ�y(t��ng)��������Ϣ���ֲ�ʽ�惦(ch��)��“�ƶ�”�����Å^(q��)�K朔�(sh��)��(j��)���ɴ۸ĵ������_�����εİ�ȫ�ԣ���Ч�����˱�����Ӕ�(sh��)��(j��)�Gʧ���[���������Å^(q��)�K朵��_(k��i)�����،��˱��εđ�(y��ng)�÷�����Xϵ�Юa(ch��n)Ʒ�ṩ����(x��)���L(f��ng)�U(xi��n)������ģ�ʹ�����ܠI(y��ng)�N��������������(w��)��Sϵ�Юa(ch��n)Ʒᘌ�(du��)ǰ���N�ۡ��͑��\(y��n)�I(y��ng)���˱����r�ȶ���(g��)�h(hu��n)��(ji��)�е�ʹ�c(di��n)�ṩ���U(xi��n)�Ƽ���Q�����������ں˱����r�h(hu��n)��(ji��)����(d��ng)�s���ı��U(xi��n)�¹ʰl(f��)���r(sh��)�����ܺϼs��������L(f��ng)�ؼ��g(sh��)���܉�?q��)�ԭ�?l��i)�ĕr(sh��)�����r׃�ÿ�ݸ�Ч��“�����”������ϵ�Юa(ch��n)Ʒ���ڷ���(w��)�������U(xi��n)��ͬ�r(sh��)��߀���y�С��t(y��)����֧���ȴ�ֱ�I(l��ng)����ݔ���^(q��)�K朴惦(ch��)���D���R(sh��)�e�����ܷ��������������Ƚ�Q������

�������P(gu��n)Փ��߀�Ʌ��������څ^(q��)�K朼��g(sh��)����U(xi��n)�W(w��ng)�j(lu��)����ƽ�_(t��i)�l(f��)չ�F(xi��n)����wϵ��(g��u)��

����ժ Ҫ: ���ڿƼ����H�H�ǻ�(li��n)�W(w��ng)���ڵ�����(j��)���ԅ^(q��)�K朼��g(sh��)������Ĕ�(sh��)�ֿƼ�����(du��)�a(ch��n)�I(y��)�a(ch��n)�����Ӱ푡���ˣ�ӑՓ�^(q��)�K朼��g(sh��)��(du��)���U(xi��n)�I(y��)�Ą�(chu��ng)���(q��)��(d��ng)����(y��ng)�����ڮ�(d��ng)ǰ�I(y��)��(w��)�ľ��w��(sh��)�`�͘I(y��)��(w��)���ޡ����¾۽��ڱ��U(xi��n)�I(l��ng)���е�һ�N��(chu��ng)��ģʽ: ��U(xi��n)�W(w��ng)�j(lu��)������ԓģʽ�����w�F(xi��n)�����ջ��Զ��ܵ�����V�����P(gu��n)ע����(sh��)��(j��)�ͅ^(q��)�K朼��g(sh��)������U(xi��n)�W(w��ng)�j(lu��)�����еõ������\(y��n)�ã����ܵ�һ���Ƴ磬����(d��ng)ǰ�^(q��)�K朼��g(sh��)����U(xi��n)������(ch��ng)���Y(ji��)����Ȼ̎����ѿ�A�Ρ������^(gu��)��(du��)�������U(xi��n)����Փ�C(j��)��̽ӑ�������҇�(gu��)��U(xi��n)�W(w��ng)�j(lu��)�������Ͱ�����Փ���^(q��)�K朼��g(sh��)�����в�����������ã����ڴ˻��A(ch��)�ϣ��Y(ji��)��ԓ�I(l��ng)���Ј�(ch��ng)�F(xi��n)����\(y��n)�I(y��ng)ģʽ��̽���M(j��n)һ���l(f��)չ���R�Ć�(w��n)�}�͆�ʾ���Ķ�������څ^(q��)�K朵Ļ������U(xi��n)һ�w��ϵ�y(t��ng)��(g��u)�롣