�l(f��)���r(sh��)�g�����ٷ���Ƽ�Փ���g�[��1��

ժ Ҫ�� ժҪ:�S���Ј�(ch��ng)�������u���L(zh��ng)��ȫ���·�ИI(y��)�a(ch��n)�I(y��)Ҏ(gu��)ģ��u�������a(ch��n)�I(y��)�ʬF(xi��n)�������L(zh��ng)�đB(t��i)��(sh��)�������·оƬ�P(gu��n)ϵ����(j��ng)��(j��)��ȫ����Ϣ��ȫ������(gu��)����ȫ���LJ�(gu��)�ґ�(zh��n)���Ԯa(ch��n)�I(y��)��оƬ�a(ch��n)�I(y��)�ǬF(xi��n)���a(ch��n)�I(y��)�wϵ�л��A(ch��)�ԡ���(zh��n)���Ժ��Ȍ�(d��o)�ԵĮa(ch��n)�I(y��)���Ǯa(ch��n)�I(y��)�Y(ji��)��(g��u)�D(zhu��n)������(j��)����Ҫ֧�Ρ�

����ժҪ:�S���Ј�(ch��ng)�������u���L(zh��ng)��ȫ���·�ИI(y��)�a(ch��n)�I(y��)Ҏ(gu��)ģ��u�������a(ch��n)�I(y��)�ʬF(xi��n)�������L(zh��ng)�đB(t��i)��(sh��)�������·оƬ�P(gu��n)ϵ����(j��ng)��(j��)��ȫ����Ϣ��ȫ������(gu��)����ȫ���LJ�(gu��)�ҳ��h�Ԯa(ch��n)�I(y��)��оƬ�a(ch��n)�I(y��)�ǬF(xi��n)���a(ch��n)�I(y��)�wϵ�л��A(ch��)�ԡ����h�Ժ��Ȍ�(d��o)�ԵĮa(ch��n)�I(y��)���Ǯa(ch��n)�I(y��)�Y(ji��)��(g��u)�D(zhu��n)������(j��)����Ҫ֧�Ρ����ď�ͨ�^(gu��)��(du��)�҇�(gu��)������Ո(q��ng)څ��(sh��)����Ո(q��ng)�˷ֲ��ȽǶȷ������҇�(gu��)оƬ�O(sh��)Ӌ(j��)�ИI(y��)�ĬF(xi��n)��l(f��)չ���h��

����0ǰ��

�����ڽ�(j��ng)��(j��)ȫ���£�����(gu��)�Ƽ��аl(f��)�ٶ�Ҳ�ڼӿ졣�߶�оƬ�ɹ���(l��i)�ľ����棬ҲԽ��(l��i)Խ�����I(y��)Ͷ��оƬ�аl(f��)�С�Ŀǰ�����·�a(ch��n)�I(y��)���P(gu��n)�I���g(sh��)�����������՚W�Ȱl(f��)�_(d��)��(gu��)�����У��Ї�(gu��)�����·�ИI(y��)���^�������M(j��n)��(gu��)�������P(gu��n)���g(sh��)�Ͼ����M(j��n)���ˌ������֣��@��(gu��)��(n��i)�ļ����·�a(ch��n)�I(y��)�İl(f��)չ�ܵ��˷dz����Ӱ푡��������(l��i)���S���҇�(gu��)��(j��ng)��(j��)����l(f��)չ���C�ό�(sh��)�������������Ƽ�ˮƽ�ĸߵ�Խ��(l��i)Խ�ɞ�һ��(g��)��(gu��)�Ҍ�(sh��)�����w�F(xi��n)[1]��2019�꣬�����Q(m��o)��Ħ���У�������I(y��)���dͨӍ�ܵ���(chu��ng)���@��(ch��ng)“�Ƽ����(zh��n)”�������҂�������֪�R(sh��)�a(ch��n)��(qu��n)���ֵ���Ҫ�ԡ����ďČ�����Ո(q��ng)�ĽǶȣ���(du��)ȫ���Ї�(gu��)оƬ�O(sh��)Ӌ(j��)�ИI(y��)�l(f��)չ�F(xi��n)���M(j��n)���˷��������нy(t��ng)Ӌ(j��)��ֹ�r(sh��)�g2019��12��31�ա�

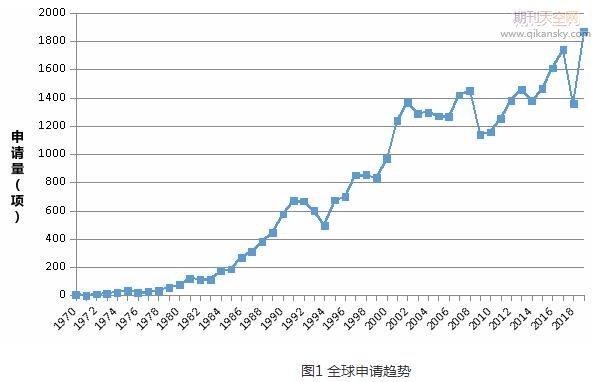

����1 څ��(sh��)����

����оƬ�O(sh��)Ӌ(j��)���������F(xi��n)�������o(j��)70�����Intel��˾���@һ�r(sh��)���Ƴ��˵�һƬDRAMоƬ��1978��64kb��(d��ng)�B(t��i)�S�C(j��)�惦(ch��)���Q�����ڲ���0.5ƽ�����Ĺ�Ƭ�ϼ�����14�f(w��n)��(g��)���w�ܣ���(bi��o)־�������·����Ҏ(gu��)ģ�����·�r(sh��)���ā�(l��i)�R��1979�꣬Intel�Ƴ���5MHz8088̎������IBM����8088�Ƴ�ȫ���һ�_(t��i)PC���S�����������DRAM��SRAM���F(xi��n)���S��ֱ�������o(j��)90�������Ո(q��ng)څ��(sh��)�������߄�(sh��)��1988��16M DRAM��(w��n)����1ƽ�����״�С�Ĺ�Ƭ�ϼ�����3500�f(w��n)��(g��)���w�ܣ������·��ҕ�M(j��n)�볬��Ҏ(gu��)ģ�����·(VLSI)�A�Σ�1993�꣬66MHz���v̎�����Ƴ���1997��1999�걼�v�ĵڶ�����������̎�������^��(w��n)�����ij��m(x��)�������L(zh��ng)�D(zhu��n)��(w��n)�ٳ��m(x��)�l(f��)չ������IC���I(y��)��(j��ng)�^(gu��)70-80������m(x��)�������L(zh��ng)��90�������������죬�似�g(sh��)���Ј�(ch��ng)�D(zhu��n)��(w��n)�ٰl(f��)չ���µ�ͨ�ż��g(sh��)�ֶεij��F(xi��n)��ʹ�ÏĘI(y��)���_(k��i)ʼ��ע�����D(zhu��n)�Ƶ���һ��ͨ�ż��g(sh��)���аl(f��)�У��ڱ����o(j��)��(2000-2010��)ͨӍ���g(sh��)���ٰl(f��)չ��Intel���@һ�A���Ƴ���(l��i)���v4ϵ��̎������������90nm���칤ˇ��2005-2009��Intel���^�Ƴ�65nm���2ϵ�С�45nm high-k��ˇ���2 E7/E8/E9ϵ�к�32nm��iϵ��̎������2008���������罛(j��ng)��(j��)Σ�C(j��)����Ո(q��ng)�����F(xi��n)�˴���½�����(j��ng)��(j��)Σ�C(j��)֮��оƬ�O(sh��)Ӌ(j��)�ٴγʬF(xi��n)����څ��(sh��)��

�����������ա�������(gu��)����Ո(q��ng)څ��(sh��)�M(j��n)���˱Ȍ�(du��)���҂��l(f��)�F(xi��n)���Ճɇ�(gu��)�������Ї�(gu��)�_(k��i)ʼ��Ո(q��ng)���ձ��������o(j��)80������������_(k��i)ʼ�l(f��)����Ո(q��ng)��1974�꣬ʯ��Σ�C(j��)��ĵڶ��꣬�ձ�����������(zh��n)��“VLSI(����Ҏ(gu��)ģ�����·)Ӌ(j��)��”���O(sh��)��VLSI���g(sh��)�о�������80������ձ������·��I(y��)���аl(f��)����������Ո(q��ng)���w��������80������ڣ�����(gu��)ͨ�^(gu��)1985��ķ��A�N�V�A��1986��ġ����հ댧(d��o)�w�f(xi��)�h����1991��ġ������댧(d��o)�w�f(xi��)�h�����ձ��댧(d��o)�w�a(ch��n)�I(y��)�܄�(chu��ng);�ձ���80���ĩ�_(d��)����ĭ��(j��ng)��(j��)픷壬�Y���������خa(ch��n)���p���ˌ�(du��)���g(sh��)�I(l��ng)���Ͷ�Y��

����������(gu��)��оƬ�O(sh��)Ӌ(j��)��һֱ�ʬF(xi��n)����څ��(sh��)�����������ձ������l(f��)չѸ�٣��ڶ�ʮ���o(j��)��ʼ�ѽ�(j��ng)���^(gu��)�ձ���2008�������罛(j��ng)��(j��)Σ�C(j��)�͇�(gu��)��(n��i)���JΣ�C(j��)Ӱ푣�оƬ�O(sh��)Ӌ(j��)��Ո(q��ng)�����F(xi��n)�״δ�����½�������(j��ng)��(j��)Σ�C(j��)֮��оƬ�O(sh��)Ӌ(j��)��Ո(q��ng)���ٴ�������

�����Ї�(gu��)��оƬ�O(sh��)Ӌ(j��)�I(l��ng)��Č������քt�^�����ڶ�ʮ���o(j��)�������Č�����Ո(q��ng)���F(xi��n)�������ڇ�(gu��)������֧�֣�“ʮ����”��“ʮ����”�l(f��)չҎ(gu��)�����Ї�(gu��)����2020�ȇ�(gu��)�Ҍ���ļ���(l��)���Ї�(gu��)��оƬ�O(sh��)Ӌ(j��)�I(l��ng)���M(j��n)չͻ�w���M(j��n)���H���˲���10��ĕr(sh��)�g���ڌ�������Ո(q��ng)�����ѽ�(j��ng)��Խ������(gu��)���ձ���

����2 �^(q��)�����

�����������Ϻ����V�|������ǰ�������б�����Ո(q��ng)���_(d��)��1238�(xi��ng)���ǵ���λ�V�|��Ո(q��ng)���ăɱ������ϏV�����Ї�(gu��)��ꑳ����еľC�ό�(sh��)����(j��ng)��(zh��ng)��(sh��)������(du��)̎�����I(l��ng)�ȵČӴΣ������ۺ�Ľ�(j��ng)��(j��)���A(ch��)�Ϳ��^�������YԴ�������˱���Ƽ�����I(y��)���˲����v������ڼ��g(sh��)�аl(f��)���^������ʡ��ͻ������(gu��)��(n��i)֪���İ댧(d��o)�w������I(y��)������о��(gu��)�H���A��댧(d��o)�w�Ⱦ��ڱ������Ϻ��ȵ��xַ�������o�S�V�|�����Ї�(gu��)�_(t��i)���^(q��)���������_(t��i)���댧(d��o)�w������_(t��i)�e늵ȇ�(gu��)�H֪����I(y��)����оƬ�O(sh��)Ӌ(j��)�I(l��ng)��Ҳ�dz��^(gu��)�˴�ꑵ^(q��)�Ķ���(sh��)ʡ�С�

����3 ��Ҫ��Ո(q��ng)�˷���

�����_(t��i)���e�w�·����ɷ�����˾������һ����Ո(q��ng)��208�(xi��ng)����ꑵ^(q��)������һ����Ո(q��ng)�˞鱱���A�����ܛ������˾����Ո(q��ng)��145�(xi��ng)������Ո(q��ng)������Ͽ����҇�(gu��)оƬ�O(sh��)Ӌ(j��)�I(l��ng)������I(y��)��Ո(q��ng)������ռ��67%����ԺУ�Ϳ��І�λ��֮���քeռ��21%��8%��

����4���Y(ji��)Փ�����h

��������(ji��)��Ҫ�������Ї�(gu��)оƬ�O(sh��)Ӌ(j��)����F(xi��n)�ͨ�^(gu��)�������Կ������҇�(gu��)��оƬ�O(sh��)Ӌ(j��)�I(l��ng)��l(f��)չ�^������������Ո(q��ng)�܇�(gu��)�ҡ��ط�����Ӱ��^�ć�(gu��)��(n��i)������(sh��)��(j��)��(l��i)�������ϏV����оƬ�O(sh��)Ӌ(j��)���I(l��ng)܊�^(q��)����(gu��)��(n��i)(�����_(t��i)���^(q��))��Ո(q��ng)���У����_(t��i)�e�һ�ӵ���I(y��)�^�٣�����(gu��)��(n��i)�Ĵ�S����о��(gu��)�H���A�����I(y��)��δ���F(xi��n)�ڱ��νy(t��ng)Ӌ(j��)�У����A���������һ��EDA�_(k��i)�l(f��)��˾��оƬ�O(sh��)Ӌ(j��)�I(l��ng)��Č�����Ո(q��ng)��Ҫ���ڇ�(gu��)��(n��i)֪����S����Ո(q��ng)����

�����Č�����(sh��)��(j��)��(l��i)�����l(f��)�_(d��)��(gu��)�ң��������գ���оƬ�O(sh��)Ӌ(j��)�I(l��ng)���b�b�I(l��ng)�ȣ���оƬ�O(sh��)Ӌ(j��)����EDA��Protel�Ⱥ��ļ��g(sh��)��Ȼ����������(gu��)���У��Ї�(gu��)�ڴ���g(sh��)�σ�(ch��)��α����c��(qi��ng)��(gu��)��������r(sh��)�g���҇�(gu��)IC�O(sh��)Ӌ(j��)�I(y��)�^(gu��)ȥ�ߵ���һ�l������������(d��o)ģʽ�µ���I(y��)��(sh��)�����ٔU(ku��)��֮·���挦(du��)����l(f��)�_(d��)��(gu��)�Һ͵^(q��)����IC�Џ�(qi��ng)���҇�(gu��)�����·�O(sh��)Ӌ(j��)�I(y��)���o(w��)Փ�ڼ��g(sh��)ˮƽ��߀�ǽ�(j��ng)��(j��)Ҏ(gu��)ģ���@�ü�����С��

���������·�O(sh��)Ӌ(j��)�˲Ŷ�ȱ��һ��(g��)����IT�I(y��)��Ĵ�(w��n)�}����IC�O(sh��)Ӌ(j��)�˲��漰��IT��IC�ɴ�a(ch��n)�I(y��)�����档�������҇�(gu��)���b����Ϣ�a(ch��n)�I(y��)����l(f��)չ����Ȼ����(l��i)��IC�O(sh��)Ӌ(j��)�˲ŵľoȱ��Ŀǰȫ��(gu��)푑�(y��ng)�O(sh��)Ӌ(j��)�˲ŵĹ��o���h(yu��n)С�������@���H���l(f��)���˲��Ј�(ch��ng)�ğo(w��)��C��(zh��ng)���˲Ŵ����ʱȵ�ؓ(f��)��Ч��(y��ng)����������Ӱ��҇�(gu��)IC�O(sh��)Ӌ(j��)�I(y��)�(du��)��Ľ��O(sh��)��

�����c�������P(gu��n)��֪�R(sh��)����߀���Բ鿴��ʲô�ӵČ����u(p��ng)�Q�������W(xu��)��(x��)�˽⡣

�������ٰl(f��)չIC�O(sh��)Ӌ(j��)�I(y��)�����ṩ���P(gu��n)��(du��)���Թ�������

����1����(sh��)ʩ�˲Ź��̳��h�������������˲żܘ�(g��u)���˲ų��L(zh��ng)�h(hu��n)����������(y��ng)�ӏ�(qi��ng)“�����·�˲Ž�������Ӗ(x��n)����”���O(sh��)��������·�˲Ŵ��������⣬������(y��ng)�Ƅ�(d��ng)ʡ��(n��i)������ԃ�I(y��)���˲��н����(w��)�I(y��)�İl(f��)չ��ʹ��I(y��)�ܼ��о����_(k��i)չ���ĘI(y��)��(w��)��

����2�������^�m(x��)�ӏ�(qi��ng)IC�a(ch��n)�I(y��)���P(gu��n)�������ƶ��͈�(zh��)�У�������(y��ng)��(d��ng)�Ӵ�(du��)��IC�a(ch��n)�I(y��)���P(gu��n)��I(y��)�ķ������ȣ�����I(y��)�I(y��ng)����_(k��i)�ŵij��L(zh��ng)���g������I(y��)�pؓ(f��)��ͬ�r(sh��)����߀��(y��ng)��(d��ng)�e�O�ƶ����߹Ą�(l��)���Y�M(j��n)�뮔(d��ng)?sh��)أ����ӏ?qi��ng)�����Y��I(y��)�����ĵı��ػ����h���ԇ�(gu��)�����M(j��n)���g(sh��)����(d��ng)����IC�O(sh��)Ӌ(j��)�I(y��)�l(f��)չ��

����3���Ӵ��Y��Ͷ�룬��IC�O(sh��)Ӌ(j��)��I(y��)�ṩ���Y��������ȫI(xi��n)C�O(sh��)Ӌ(j��)�I(y��)��“���g(sh��)�c�Y��”���\(y��n)��������һ��(g��)IC�O(sh��)Ӌ(j��)��˾�ij��L(zh��ng)�ͳ��m(x��)�l(f��)չ�ںܴ�̶���ȡ�Q���ܷ�@���L(f��ng)�U(xi��n)Ͷ�Y���������Y����������ُ(g��u)��Ŀǰɽ�|ʡ����ȫ��(gu��)����ȱ���@�N�\(y��n)���ķՇ��ͭh(hu��n)�����������C(j��)��(g��u)�@�����Y����Ҫ�Y�a(ch��n)��Ѻ�͓�(d��n)�����@��(du��)�ڹ̶��Y�a(ch��n)������̎��̝�p�A�ε�IC�O(sh��)Ӌ(j��)��I(y��)���y�ԫ@��֧�֣������л�ُ(g��u)�ȷ���������ֲ���ͨ�����h�����܉�Ӵ��Y��Ͷ�����ȣ�����ᘌ�(du��)̝�p��I(y��)��Ͷ�����ȣ�����IC��I(y��)���Y�l��������I(y��)�ṩ���õ����Y�h(hu��n)����——Փ�����ߣ����